但由于宏观环境的不确定性,其在经济展望中上调了未来纪念通胀和失业率预测,并下调GDP增速预测(暗示经济滞涨风险)。在更关键的利率路径方面,在维持今年降息两次的预期不变的同时,上调了2026和2027年...

一周展望:美联储领衔央行超级周 避险情绪助黄金一臂之力?

而本周包括美联储在内的众多央行决议或将给市场带来更大的波动。

上周市场回顾

中东局势的升温冲淡了经济数据带来的利好,市场波动性上周再次升高,恐慌指数VIX跳升至20%上方。

由于以色列和伊朗之间爆发军事冲突,国际油价周五大幅飙升,WTI原油一周涨超12%收盘逼近73美元,创下2022年10月以来最大单周涨幅。

尽管伊朗是全球最大产油国之一,但在连年制裁之下其每天原油出口仅有180万桶左右。但市场担心的不仅是这部分出口量,而是极端情况下伊朗会封锁霍尔木兹海峡,从而冲击全球约20%(1900万桶/日)的石油贸易。

值得提醒的是,1980年两伊战争、1990海湾战争、2003年美国入侵伊拉克等军事冲突均刺激国际油价大幅升高。而此次油价若持续上涨,将对欧洲和亚太等石油进口国,以及全球通胀前景和经济复苏带来显著的压力。

突入其来的避险情绪激活了此前平淡的黄金走势,金价上周大涨3.68%收于3432美元,刷新了历史最高收盘价。贵金属中,白银和铂金延续着上涨势头。

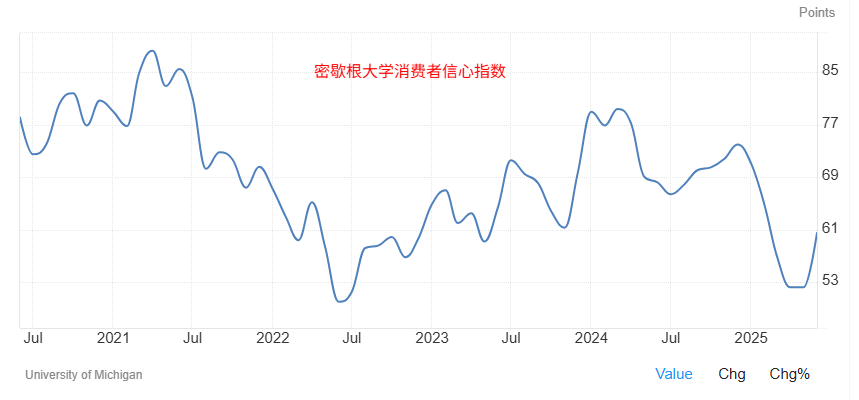

美国三大指数上周集体收低,其中纳斯达克指数冲高功亏一篑。尽管周五数据显示美国通胀预期大幅降低,消费者信心回升至60上方,但地缘局势的变化还是令投资者保持谨慎。但能源板块强势上涨,个股中,特斯拉单周逆势反弹10%。

货币市场,美元指数周五一度受到避险情绪的提振但并没有改变下行趋势,不过由于关税的破坏力没有想象中那么强,经济环境的稳定有望减缓指数的跌势。欧元上周收盘站上1.55,美/日延续收敛走势收于144.13。

央行超级周展望

本周除了继续关心地缘局势的进展,关税政策,以及减税法案之外,财经日历上需要重点关注的是多场重磅央行会议。此外,6月19日周四为美国假期市场休市一日。

美联储将于周四2:00(北京时间)公布利率决议,由于近期经济数据没有出现大幅下滑,因此维持利率不变是市场共识。此次会议更引人关注的是最新的经济展望和点阵图,市场预计美联储可能上调今年的通胀预测,下调GDP增速预测,并维持今年降息两次的预期。在充满不确定性的宏观环境之中,美联储和鲍威尔应该会尽可能保持谨慎观望,避免成为刺激市场波动的不确定因素之一。不过一旦点阵图缩减降息预期至一次,美元指数有望获得提振。

英国央行将于周四19:00公布利率决议,预计利率维持在4.25%不变(除非周二的英国CPI爆冷升高)。市场预计8月降息概率为75%。

日本央行将于周二上午登场,维持利率不变没有悬念,关注焦点集中在是否会对当前的缩减购债计划进行修正,以应对日本国债市场近期的动荡。此外,日本5月CPI数据将于周五揭晓。

本周其他公布利率决议的央行还包括瑞士(大概率降息25个基点至0%)、瑞典、挪威、巴西等。

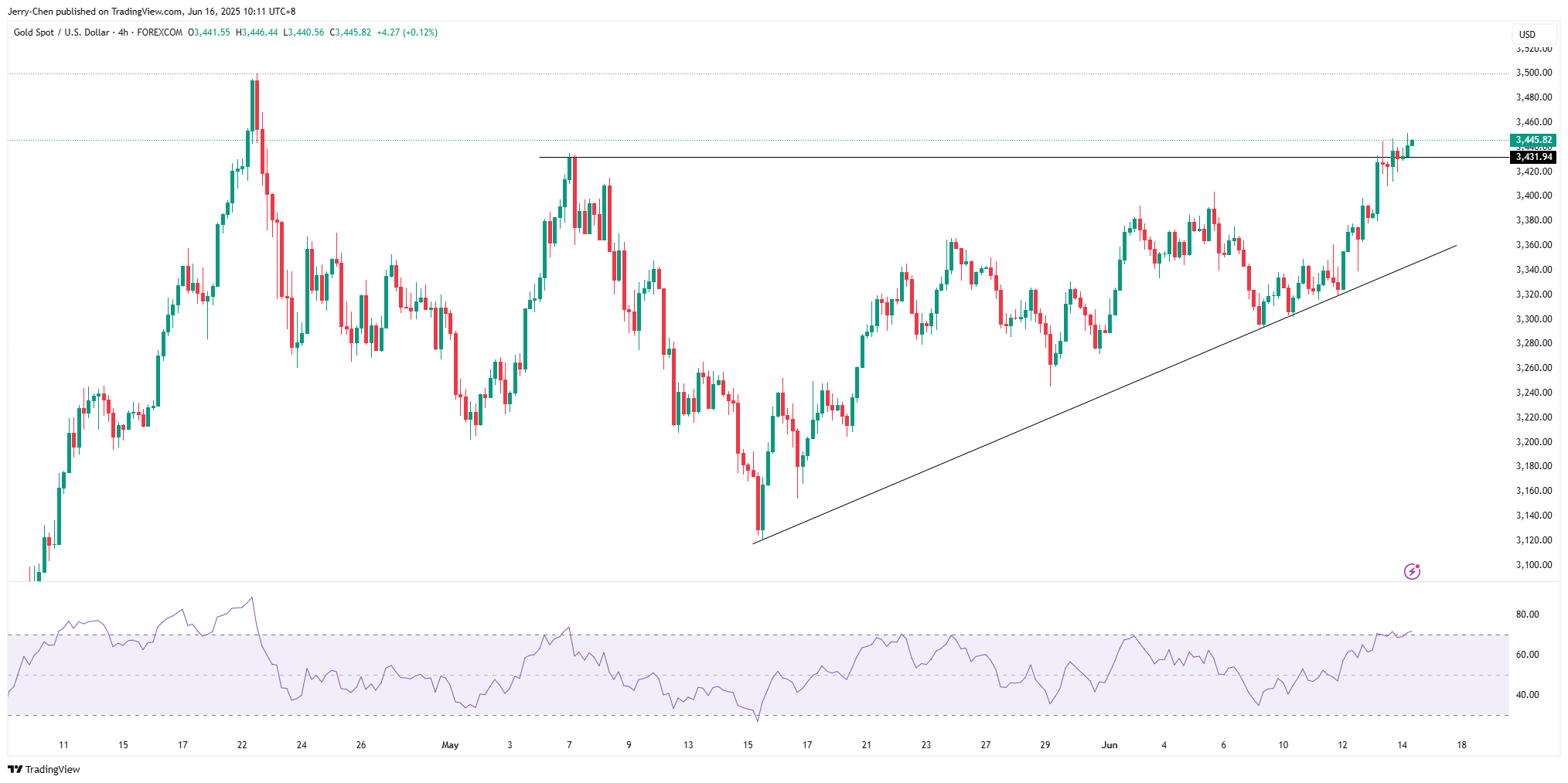

XAUUSD 4小时

来源:TradingView,Forex.com

经过了几周的震荡整理后,黄金多头终于在上周重新掌控局势,地缘冲突为金价再次注入了活力。

尽管前景相对乐观,但短线仍需要留意3430/40区域超买修正的可能性,3890-3400一带是下方的关键支撑。反之,彻底突破图中阻力后不仅将冲击历史高点,还有望打开更大的上行空间。

黄金的一周隐含波动率小幅回升至21%,意味着本周金价大概率在3330.95-3534.05之间波动,即上周五收盘价上下各101美元的区间。

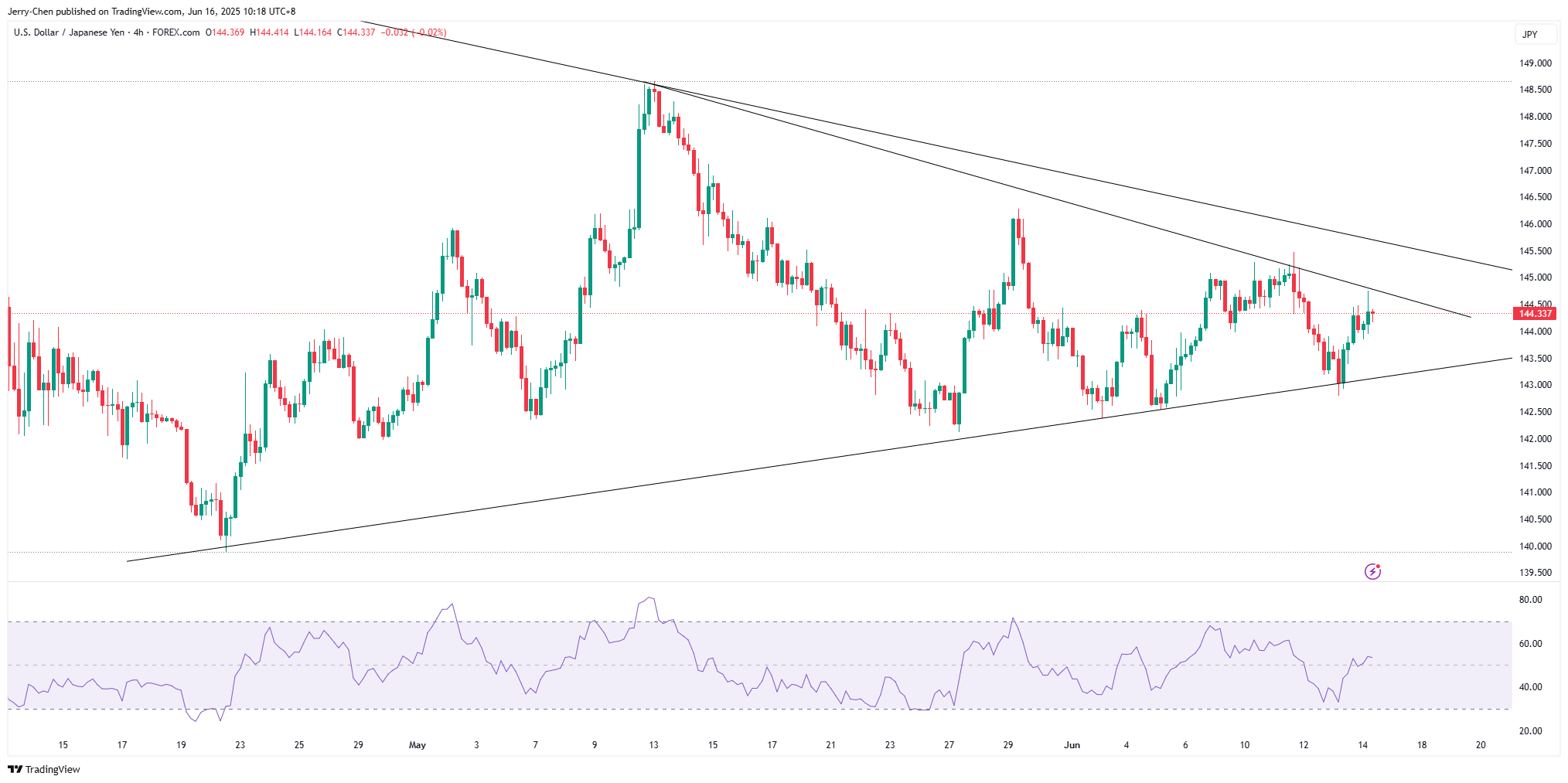

USDJPY 4小时

来源:TradingView,Forex.com

美/日延续着近来的震荡收敛走势且逐步走向形态的尾端。本周的美联储和日本央行会议都叠加地缘风险或给汇价带来较为显著的波动。

中东局势升温导致油价上涨,这或利好于美元(美国是石油出口国)且削弱了日元的避险属性。此外,在美联储推迟降息的同时,日本央行本周或传递鸽派信号(推迟加息,以及放缓缩减购债计划),这是日元潜在的利空。

短线来看汇价似乎冲高乏力,回落方向关注143.80以及143.20附近的支撑。上行方向,趋势线所在的144.65以及145.55等都构成了明显的阻力,突破后看高至146-148区域。

相关推荐

美联储给降息泼冷水 瑞士央行或重回零利率

贵金属轮番上涨铂金一飞冲天 原油强势突破

数据公布后美联储9月降息概率小幅升高,从而刺激美股周三开盘走高,中美贸易磋商的积极进展也一度提振市场情绪,不过三大指数盘中未能延续升势,纳斯达克在接近历史高点附近承压最终回落0.5%,标普500下跌0...